El Modelo 232 es una declaración informativa de cumplimentación obligatoria en caso de llevar a cabo operaciones vinculadas o si te relacionas con países declarados como paraíso fiscal, es decir, territorios de baja tributación.

Conoce si estás obligado a presentarlo y cómo rellenarlo paso a paso en este artículo.

RESUMEN ENTRADA

1. ¿Qué es el modelo 232?

El Modelo 232 es la declaración informativa de operaciones vinculadas y de operaciones y situaciones relacionadas con países o territorios calificados como paraísos fiscales.

Este modelo es relativamente reciente, pues antes esta información se declaraba en el propio impuesto de sociedades (modelo 200), y surgió con el objetivo de prevenir el fraude fiscal.

Su presentación solo puede hacerse de forma electrónica, utilizando el DNI electrónico, clave pin o certificado digital (Blog de Nova Consulting Como solicitar el CERTIFICADO DIGITAL (nova-consulting.es)).

2. ¿Qué son las operaciones vinculadas?

Para entender mejor este modelo, antes de entrar de lleno, vamos a pararnos en el concepto de operaciones vinculadas.

high-endrolex.com

¿Qué son las operaciones vinculadas? Se consideran operaciones vinculadas aquellas operaciones realizadas entre personas físicas o jurídicas con determinados vínculos mercantiles o familiares.

Este tipo de operaciones se producen entre entidades de un mismo grupo empresarial, o entre una sociedad y sus socios, o administradores, o cuando varias sociedades comparten el mismo administrador o con los familiares directos de éste (de hasta segundo grado).

Las operaciones vinculadas, tienen que ajustarse a los precios normales del mercado. Los valores de estas operaciones han de ser igual a los que se aplicarían con otras personas o entidades independientes, sin vínculo ninguno, en condiciones de libre competencia.

3. ¿Quiénes están obligados a presentar el modelo 232?

Estarán obligados a presentar el modelo 232 y cumplimentar la información de operaciones con personas o entidades vinculadas (art. 13.4 RIS):

- Los contribuyentes obligados a declarar el Impuesto de Sociedades,

- Los acogidos al Impuesto sobre la renta de no residentes con establecimiento permanente en España,

- Entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en el territorio español.

Siempre que realicen las siguientes operaciones con personas o entidades vinculadas en los términos previstos en el artículo 18.2 de la LIS:

- Cuando existan operaciones del mismo tipo que a su vez utilicen el mismo método de valoración, siempre que el importe del conjunto de dichas operaciones en el periodo impositivo sea superior al 50% de la cifra de negocios de la entidad.

- Operaciones específicas, siempre que el importe conjunto de cada una de estas operaciones en el periodo impositivo supere los 100.000 euros.

- También están obligados aquellos que hagan operaciones durante el periodo impositivo con la misma persona o entidad vinculada por un valor superior a los 250.000 euros siempre que no sean operaciones específicas.

- Si se aplica la reducción de las rentas procedentes de determinados activos intangibles, al haber obtenido rentas como consecuencia de la cesión de determinados intangibles a personas o entidades vinculadas.

- En aquellos casos en que el contribuyente realice operaciones o tenga valores en países o territorios calificados como paraísos fiscales independientemente de su importe.

Pero, ¿Qué se consideran operaciones específicas?

- Operaciones realizadas entre una sociedad y una persona física que tribute en módulos, cuando esta persona o sus parientes tengan en la sociedad una participación igual o superior al 25%.

- Operaciones realizadas con personas o entidades residentes en paraísos fiscales, salvo excepciones.

- Transmisiones de negocios o de acciones o participaciones sociales de una sociedad que no cotiza en bolsa.

- Transmisión de inmuebles y operaciones sobre activos intangibles.

4. ¿Qué operaciones están excluidas de la obligación de presentar el modelo 232?

Partiendo de aquellos que están obligados a presentarlo, no será necesario presentar el modelo, cuando la empresa solo haya efectuado operaciones vinculadas con una única entidad y su importe sea inferior a 250.000 euros. Tampoco hará falta cuando sean operaciones específicas y la suma de todas ellas durante el período impositivo no superen los 100.000 euros.

Tampoco es necesario presentarlo cuando las operaciones vinculadas se efectúen dentro de un mismo grupo de consolidación fiscal, ya sean operaciones entre entidades o bien entre sus miembros, así como con otras compañías que formen parte del mismo grupo de consolidación fiscal.

5. Cómo rellenar el modelo 232: instrucciones

Si estás entre los obligados, ahora sí, nos ponemos manos a la obra con el Modelo 232.

Para rellenar el Modelo 232, has de tener claro que el mismo contiene información relativa a:

- Bloque I. Información Operaciones con personas o entidades vinculadas

- Bloque II. Operaciones con personas o entidades vinculadas en caso de aplicación de la reducción de las rentas procedentes de determinados activos intangibles

- Bloque III. Operaciones con países o territorios considerados como paraísos fiscales

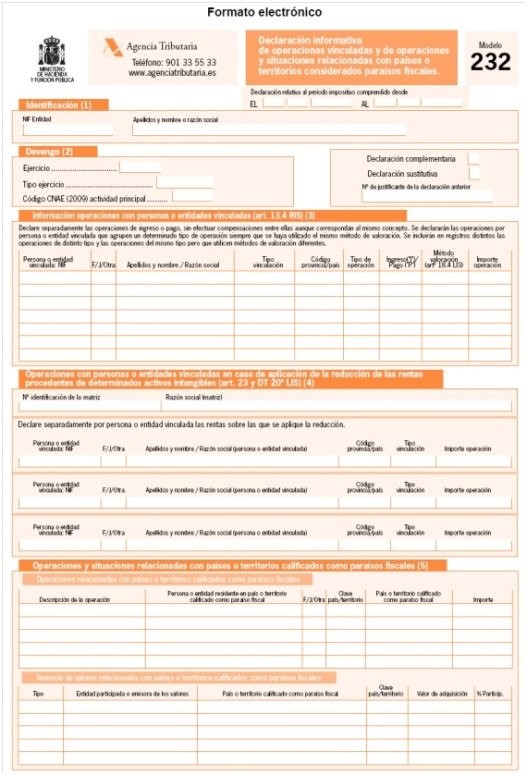

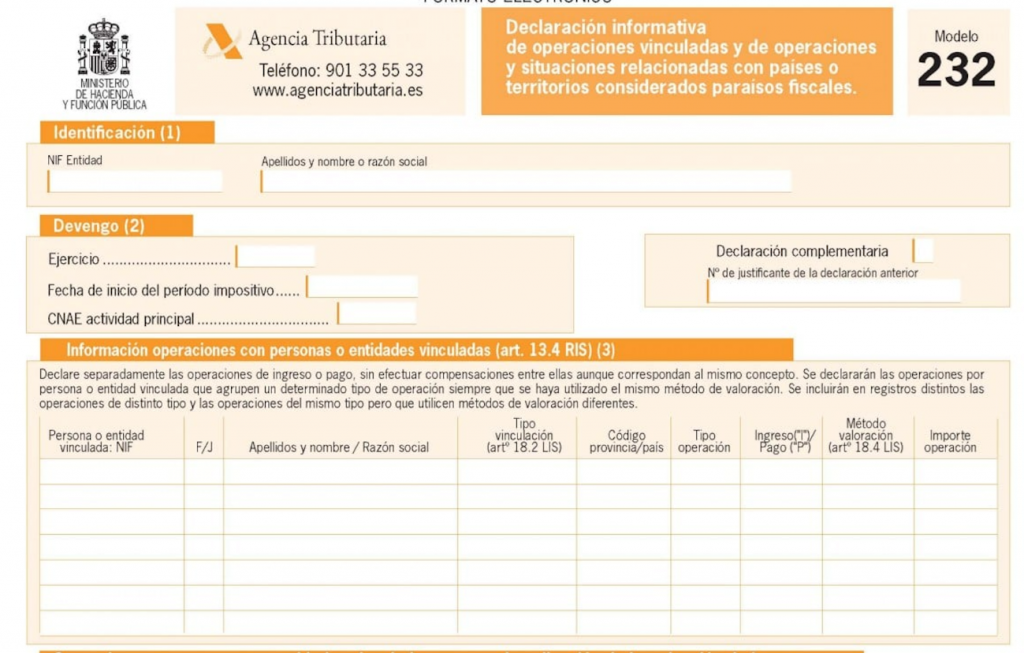

Lo primero que encontrarás en el documento a cumplimentar es la parte de Identificación.

Tendrás que rellenar tu NIF, apellidos y nombre o razón social.

Después deberás rellenar la parte de Devengo. El ejercicio se rellena de manera automática al inscribir la Fecha de inicio del periodo impositivo.

Y, por último, tendrás que indicar el Código CNAE de tu actividad principal.

Deberás marcar, en caso de que lo sea, la “X” en Declaración Complementaria o Declaración Sustitutiva.

- En la declaración complementaria se incluyen datos omitidos en una declaración anterior

- La declaración sustitutiva tiene por objeto anular o sustituir un Modelo 232 anterior.

En ambos casos deberás indicar el número de la anterior declaración modificada o anulada.

Bloque I. Información Operaciones con personas o entidades vinculadas

Deberás cumplimentar una a una todas las operaciones por persona o entidad vinculada que agrupen a un determinado tipo de operación con el mismo método de valoración, todas en el mismo registro, y en registros diferentes si es que se basan en métodos de valoración diferentes.

Pero, ¿qué debo identificar de cada una de ellas?

- Identificación de la persona o entidad vinculada (NIF y nombre y apellido o razón social).

- En la columna F/J indicaras si es una persona física (F) o una persona jurídica (J). Puedes indicar OTRA en caso de no corresponderse con ninguna de las anteriores.

- El Tipo de vinculación a que se refiera la operación en sí (tendrás un desplegable donde señalar el que corresponda en cada caso)

- El Código de provincia. El caso de no residente, el código de su país.

- Indicar si es una operación de ingreso o pago, “I” o “P” según corresponda.

- El Método de valoración. OJO: Tendrás que declarar en registros distintos las operaciones del mismo tipo, pero que utilicen métodos de valoración diferentes.

- El importe de cada operación en euros y sin IVA.

Bloque II. Operaciones con personas o entidades vinculadas en caso de aplicación de la reducción de las rentas procedentes de determinados activos intangibles

¿Qué debo identificar?

- Número de identificación de la matriz del declarante. En caso de no residente, identificar el Número de Identificación Fiscal del país de residencia.

- Nombre y apellidos o razón social

- En la columna F/J indicarás si es una persona física (F) o una persona jurídica (J). Puedes indicar OTRA en caso de no corresponderse con ninguna de las anteriores.

- Código de provincia o país, en caso de no residentes

- Tipo de vinculación

- Importe de la operación

Bloque III. Operaciones con países o territorios considerados como paraísos fiscales

En este apartado tendrás que dejar constancia del tipo de operaciones que has realizado a lo largo del periodo impositivo.

De igual modo, tendrás que identificar la persona o entidad residente en país o territorio considerado como paraíso fiscal con quien has realizado la operación vinculada, igual que deberás indicar si se trata de persona física o jurídica y la clave del país o territorio donde tenga su residencia fiscal, y el importe de la operación.

En este caso, el tipo de operación se diferenciará entre:

A. Tenencia de valores representativos de fondos propios de entidades en este tipo de territorio.

B. Tenencia de valores de instituciones de inversión colectiva constituidos en este tipo de territorio.

C. Tenencia de valores de renta fija que coticen en mercados secundarios de este tipo de territorio.

6. Cómo y cuándo se presenta el modelo 232

Como hemos comentado al inicio, el Modelo 232 se presenta obligatoriamente por vía telemática a través de la sede electrónica de Hacienda (Inicio – Sede Electrónica – Agencia Tributaria), mediante el uso de clave pin o certificado digital (si aun no tienes tu certificado digital, no dudes en consultar: Blog de Nova Consulting Como solicitar el CERTIFICADO DIGITAL (nova-consulting.es)). Atención: Si no dispones de certificado digital, podemos realizar este trámite por ti como colaboradores sociales.

El plazo para presentar el modelo 232 es en el mes siguiente a los diez meses posteriores a la conclusión del período impositivo al que se refiera la información a suministrar. Cuando el ejercicio fiscal coincida con el año natural, el plazo de presentación de la declaración será desde el 1 al 30 de noviembre.

7. ¿Puede comprobar la Agencia Tributaria las valoraciones de las operaciones vinculadas declaradas?

Hacienda podrá comprobar que las operaciones declaradas entre personas o entidades vinculadas se han valorado por su valor normal de mercado y efectuará, en su caso, las correcciones valorativas que procedan respecto de las operaciones sujetas al Impuesto sobre Sociedades, al IRPF o al Impuesto Sobre la Renta de No Residentes no hubieran sido valoradas por su valor normal de mercado, con la documentación aportada por el sujeto pasivo y los datos e información de que disponga.

Junto a la correspondiente sanción que pueda interponer por declarar datos erróneos.

CONTÁCTANOS

Ahora que ya conoces el modelo 232, y sabes que son las operaciones vinculadas, mantente al día sobre las novedades de este impuesto y otras noticias sobre autónomos y pymes en nuestro blog. Y si tienes alguna duda, ¡te esperamos en los comentarios!

Además, siempre puedes ponerte en contacto con nosotros si necesitas alguna aclaración:

- Teléfono: +34 93 878 78 30

- info@nova-consulting.es