El modelo 115 sirve para realizar la declaración trimestral de las retenciones practicadas a los alquileres de inmuebles urbanos (locales, oficinas y naves) en los que desarrollamos una actividad empresarial.

Si te preguntas para qué sirve el Modelo 115, en este artículo te desvelaremos qué es, quién tiene que presentarlo, cómo rellenar el impreso y algún detalle más sobre este impuesto que debes presentar a Hacienda. ¡Vamos allá!

RESUMEN ENTRADA

1. ¿Qué es y para qué sirve el Modelo 115?

El Modelo 115 es un formulario de Hacienda que recoge las retenciones e ingresos a cuenta que proceden del arrendamiento o subarriendo de inmuebles urbanos (locales, naves u oficinas) donde se desarrolla una actividad empresarial.

Lo deben presentar todos los que paguen alquileres para desarrollar su actividad profesional y que coincida con los criterios marcados.

Este impuesto sirve para informar (y pagar) a Hacienda, el dinero que hemos retenido al arrendador (o propietario) a cuenta del IRPF, si fuese una persona física y/o del Impuesto de Sociedades si fuese una persona jurídica. Es decir, si como autónomo desarrollas tu negocio en una oficina, taller o espacio de trabajo alquilado (eres el arrendatario) tienes que declarar las retenciones de esas facturas.

high-endrolex.com¡ATENCIÓN!: Su modelo complementario es el modelo 180 (anual) de carácter informativo que resume los modelos 115 presentados a Hacienda de forma trimestral durante todo el año, y se presenta en enero.

2. ¿Quién tiene que presentar el Modelo 115?

Están obligados a presentar el Modelo 115 a la AEAT todos los profesionales, empresarios individuales o sociedades que paguen alquileres por locales comerciales u oficinas, siempre que sean inmuebles urbanos. ¡ATENCIÓN!: Ten en cuenta que también deberemos incluir en el modelo los alquileres de plazas de garaje.

Existen ciertas exenciones a tener en cuenta donde no habrá que rellenar el Modelo 115:

- Alquiler de parcelas rústicas

- Cuando se trate de alquileres de vivienda que las empresas pagan a sus trabajadores.

- El importe del alquiler no supera los 900€ anuales

- Cuando quede acreditado que el arrendatario tributa por alguno de los epígrafes del grupo 861 de la Sección primera de las Tarifas del Impuesto sobre actividades económicas. En este caso, el propietario te ha de entregar un certificado de exención por parte de la AEAT.

- Los arrendamientos financieros

- Cuando las rentas se obtengan por las entidades totalmente exentas establecidas en el artículo 9.1 de la Ley del Impuesto sobre Sociedades.

¡OJO!: Si el arrendador de nuestra oficina o local comercial es un particular y, en la factura de alquiler no se ha especificado la retención IRPF, igualmente se debe retener este importe y presentar el Modelo 115.

3. ¿Cómo doy de alta la obligación?

Si estas obligado a retener parte del alquiler, deberás dar de alta la obligación de presentar el modelo 115 presentando el modelo 036 (o el modelo 037) mediante el cual, informarás a Hacienda de tu situación como arrendatario de una de una oficina o local comercial para ejercer tu actividad.

Una vez hayas realizado el alta del modelo 115, lo vas a tener que presentar de forma trimestral (o mensual, si es el caso) hasta que finalice esta obligación.

Por último, si antes tenías la obligación de presentar el modelo 115 y ahora ha cambiado tu situación y no tienes alquileres, puedes darte de baja. Solo tienes que presentar el modelo 036 o 37 seleccionando la casilla Baja del modelo 115.

4. ¿Cómo y cuándo presento el Modelo 115?

a. Cómo presento el modelo 115

En el caso del modelo 115, su presentación se puede realizar por dos vías:

- Presentación electrónica por Internet a través de la Sede Electrónica de AEAT – Agencia Tributaria: Inicio

- Para ello necesitarás certificado digital, no dejes de ver nuestra entrada si aún no dispones de él: Blog de Nova Consulting Como solicitar el CERTIFICADO DIGITAL (nova-consulting.es).

- Presentación mediante papel impreso, generado exclusivamente mediante la utilización del servicio de impresión desarrollado por la AEAT en su Sede Electrónica, presentándolo en una entidad bancaria colaboradora para efectuar el pago.

b. Cuándo presento el modelo 115

Como es habitual, el plazo de presentación del modelo 115 es dentro de los 20 días posteriores al final de cada mes o trimestre.

- Obligación Mensual (para grandes empresas)

Las grandes empresas deberán presentar el modelo de retenciones por alquileres entre los días 1 y 20 (ambos inclusive) del mes siguiente al periodo de declaración mensual correspondiente. Excepto en el mes de julio, que se presentará durante el mes de agosto y los primeros veinte días naturales del mes de septiembre.

- Obligación Trimestral (para el resto)

Para el resto de las entidades y personas físicas obligados a presentar el modelo, los plazos son los siguientes:

Primer trimestre: Del 1 al 20 de abril.

Segundo trimestre: Del 1 al 20 de julio.

Tercer trimestre: Del 1 al 20 de octubre.

Cuarto trimestre: Del 1 al 20 de enero.

Si el último día del plazo cae en sábado, domingo o festivo, el periodo de presentación se amplía hasta el día siguiente.

¡ATENCIÓN!: Recuerda que, como es habitual en la presentación de impuestos, si quieres domiciliar el importe a ingresar, deberás presentarlo 5 días antes de que finalice el plazo.

5. ¿Cómo rellenar el Modelo 115?

Antes de entrar de lleno en cómo debemos rellenar el modelo 115, nos vamos a detener en entender qué son las retenciones que estamos declarando en el mismo.

a. Ejemplo de retención de IRPF en el alquiler

La cuota de IRPF es una cantidad de dinero que no le abonas al propietario del local en el momento de ingresarle el alquiler, sino que te la guardas para ingresarla, trimestralmente, a Hacienda en su nombre.

El porcentaje de IRPF que se aplica actualmente para calcular la retención por alquileres es el 19%.

Aclarado esto, supongamos que tienes un alquiler de 1.000 € al mes. Los importes de la factura o recibo deberían ser:

- Base imponible: 1.000€

- 21 % de IVA = 210 €

- 19 % de IRPF = – 190 €

- Total a pagar = 1.020 €

De aquí, deriva lo siguiente:

- Deberás pagarle al dueño del local 1.020 € cada mes

- Deberás presentar el modelo 115 trimestralmente indicando la retención practicada e ingresando la misma. En este caso 190€ x 3 meses= 570€.

Una vez aclarado este punto, pasamos a detallar cómo rellenar el Modelo 115.

b. Cómo rellenar el Modelo 115

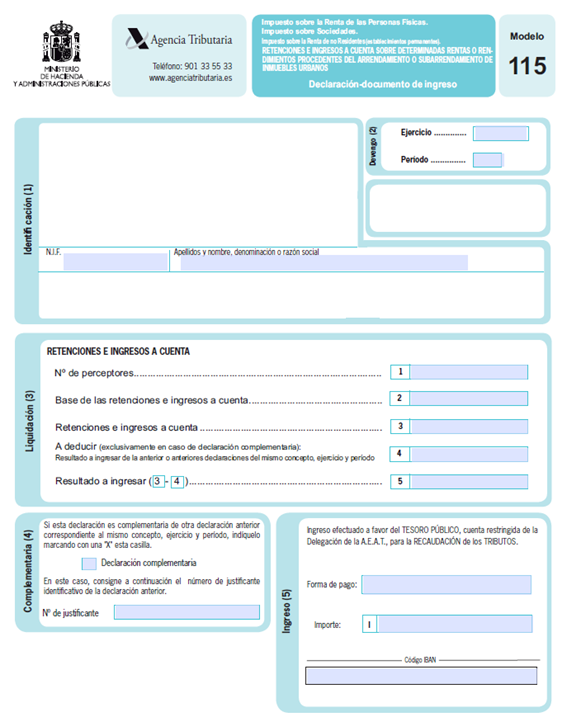

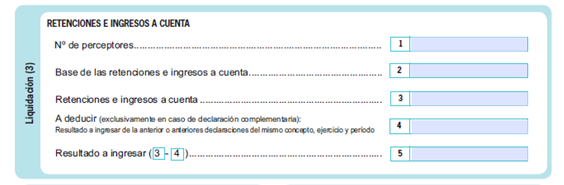

El Modelo 115 se trata de uno de los modelos menos complicados de los que se presentan a Hacienda, ya que se compone únicamente de 5 casillas, en las que se detalla el número de perceptores de las retenciones, las bases de las mismas y la retención a ingresar.

Una vez cumplimentado los datos identificativos, el año y el trimestre al que corresponde, deberás rellenar los siguientes apartados:

- Casilla 1.- N.º de perceptores. Habrá que especificar el número de personas o empresas a las que le pagamos el alquiler.

- Si el propietario es una única persona, indicaremos 1, por el contrario, si el local dispone de 2 propietarios (o tenemos dos locales alquilados), indicaremos el número 2, y así sucesivamente.

- Casilla 2.- Base de las Retenciones e Ingresos a Cuenta. Aquí irá la cantidad sobre la que se aplica el porcentaje de retención.

- En el ejemplo anterior, la base imponible seria 1.000€ mensuales, suponiendo que lo hemos alquilado los 3 meses, deberemos indicar 3.000€ de base imponible (1.000×3).

- Casilla 3.- Retenciones e ingresos a cuenta. El porcentaje de retenciones e ingresos a cuenta que hemos aplicado al alquiler durante el trimestre completo.

- En el caso del ejemplo, serian los 190€ mensuales, multiplicado por los tres meses, 570€.

- Casilla 4.- A deducir. Esta casilla está reservada para cuando se presenta un impuesto complementario de otra declaración ya presentada que corresponda al mismo ejercicio y trimestre. En caso de equivocarnos al rellenar el Modelo 115, Hacienda nos permite presentar un formulario complementario, e indicaremos el resultado que salió a ingresar en la anterior declaración.

- Casilla 5.- Resultado a ingresar. Se define como el resultado a ingresar, y coincidirá con la casilla 3, a no ser que fuese una declaración complementaria, ya que, habría que hacer la diferencia entre las casillas 3 y 4.

- En nuestro ejemplo, la cuota a ingresar seria 570€, igual que la casilla 3.

Marcaremos la casilla de declaración complementaria, si es el caso, indicando el número de justificante de la declaración previa.

Y, por último, indicaremos la forma de pago y el número de cuenta si elegimos domiciliar el Modelo 115.

El Modelo 115 siempre nos saldrá a pagar, pues son retenciones de la persona que nos tiene alquilado el local, y nosotros únicamente somos responsables de ingresarlo a Hacienda.

6. Otras cuestiones

a. ¿Puedo aplazar el pago?

En muchas ocasiones se hace complicado ingresar a Hacienda los importes resultantes de los impuestos trimestrales, y en estos casos es muy habitual pensar en si podemos aplazar el pago.

La opción de aplazar existe para la mayoría de los modelos, pero en este caso, el aplazamiento del Modelo 115 no es posible, como pasa con la mayoría de los modelos de retenciones e ingresos a cuenta.

b. ¿Qué pasa si lo presento fuera de plazo?

Se te ha pasado el periodo de presentación del Modelo 115 y te preguntas, ¿Qué pasa si lo presento fuera de plazo? ¿Me sancionará Hacienda?

Hacienda no pasa una, así que sí, puede sancionarte si presentas cualquier impuesto fuera de plazo, y este modelo no es excepcional.

Pese a ello, te aconsejamos que lo que lo presentes lo antes posible, para que la sanción sea menor.

Presentar el Modelo 115 fuera de plazo puede suponer un requerimiento o una sanción dependiendo de quién se dé cuenta del olvido: tú mismo o la Agencia Tributaria.

Si te das cuenta del error sin que Hacienda te envíe un requerimiento, presenta el modelo 115 cuanto antes. De esta forma, solo se te sumarán los siguientes recargos:

- En menos de tres meses: recargo del 5 %

- Entre tres y seis meses: recargo del 10 %

- Entre seis y doce meses: recargo del 15 %

- En más de doce meses: recargo del 20 %

Si, por el contrario, es Hacienda quien te envía un requerimiento, te enfrentas a las siguientes sanciones, dependiendo del tipo de infracción:

- Leve: sanción del 50 % más respecto a lo que no has ingresado a Hacienda

- Grave: sanción del 100 % más respecto a lo que no has ingresado a Hacienda

- Muy grave: sanción del 150 % más respecto a lo que no has ingresado a Hacienda.

c. Del Modelo 115 al modelo 180

Al final del ejercicio y coincidiendo con la declaración del cuarto trimestre (entre el 1 y el 20 del mes de enero del año siguiente), también se debe presentar, junto con el modelo 115, el modelo 180.

Se trata de un resumen anual de las retenciones declaradas cada trimestre donde, además, habrá que detallar la identidad de los perceptores y las referencias catastrales de los inmuebles objeto de nuestros contratos de arrendamiento.

d. Obligaciones derivadas- certificado de retenciones

El certificado de retenciones en un alquiler es obligatorio en los casos en los que se tenga que tributar por IRPF. En él deben constar las retenciones a cuenta del IRPF que se les ha practicado durante todo el ejercicio anterior.

Para emitir el certificado de retenciones por alquiler, el arrendatario tiene que confeccionar el modelo 180 a través del programa Ayuda de la Sede electrónica de la AEAT, en la pantalla de Perceptores, donde existe una opción para imprimir el certificado.

Si esta información no te aclara las cosas, también puedes entrar en la página web de Hacienda, buscar la pestaña de modelos y formularios, luego la del Impuesto sobre la Renta de las Personas Físicas e ir al Modelo 180 (“Declaración Informativa. Retenciones e ingresos a cuenta. Rendimientos procedentes del arrendamiento de inmuebles urbanos”). Una vez allí, dentro de Información y Ayuda pincha en Ayuda Técnica. Allí encontraras cómo emitir certificados del modelo 180.

CONTÁCTANOS

Si sigues teniendo dudas sobre cómo cumplimentar y presentar el modelo 115 u otros modelos, no dudes en ponerte en contacto con nosotros.

- Teléfono: +34 93 878 78 30

- info@nova-consulting.es

¿Quieres saber más sobre otros modelos? Quizás esto pueda interesarte: MODELO 202. Pago fraccionado del Impuesto sobre Sociedades – (nova-consulting.es)