Hoy, 6 de abril de 2022 comienza la campaña de la renta 2021.

Sois muchos los contribuyentes que os encontráis un poco perdidos ante la declaración de la renta, ya que puede parecer compleja y traer muchas incógnitas, dando lugar a errores bastante frecuentes y comunes.

Como todos los años, la campaña llega con alguna novedad a la que hay que estar atentos para poder presentarla teniendo en cuenta todas las claves, en este artículo te explicamos todo lo que necesitas saber sobre las Novedades de la Renta 2021.

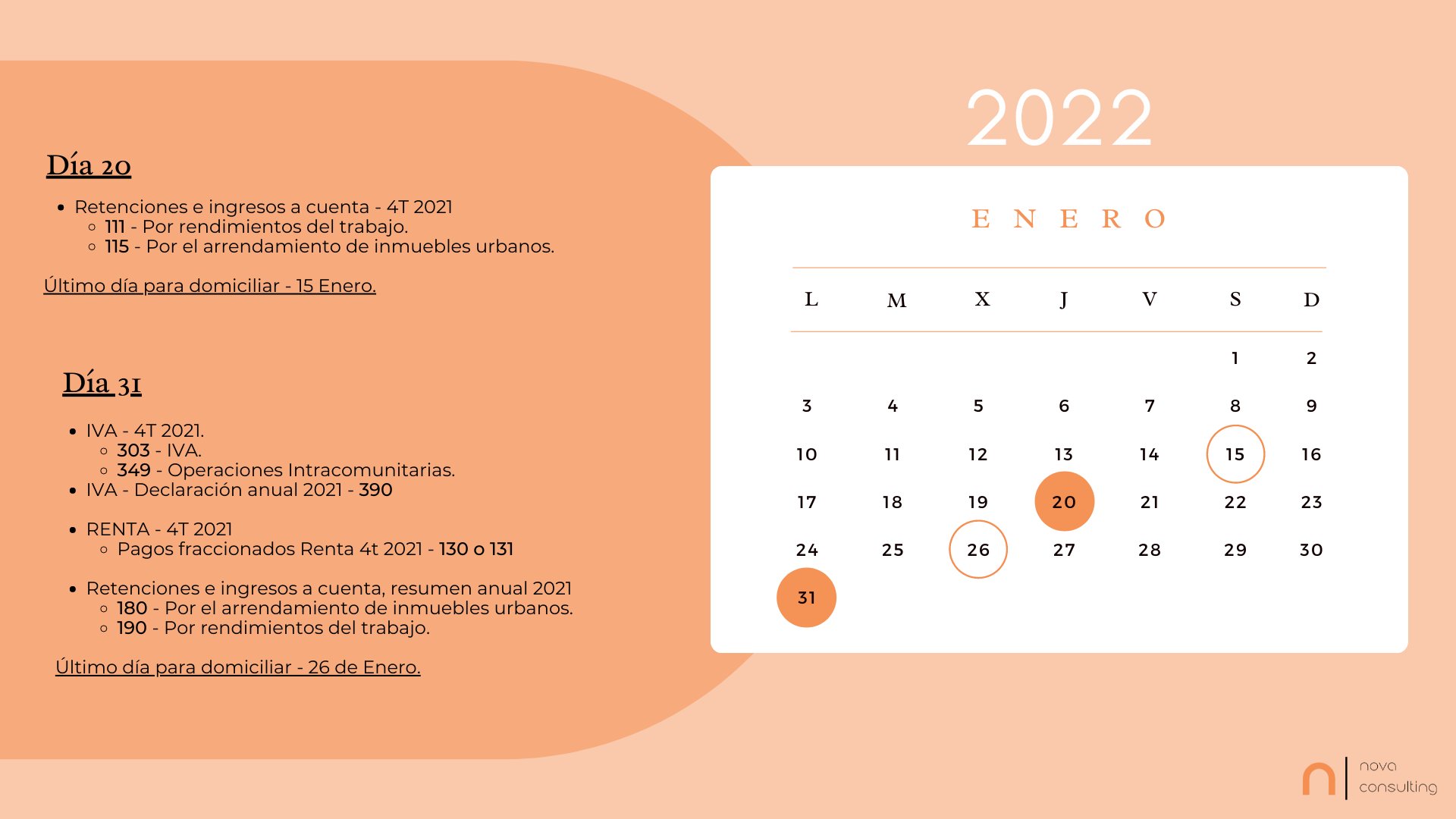

1. Calendario Campaña Renta 2021

Estas son las fechas que debes tener en cuenta en la Campaña de Renta 2021:

- 6 de abril de 2022: inicio del plazo para presentar la Declaración de la Renta (telemática).

- 5 de mayo de 2022: inicio del plazo para presentar la Declaración de la Renta (teléfono).

- 1 de junio de 2022: inicio de la atención presencial en oficinas de la AEAT.

- 25 de junio de 2022: finaliza el plazo para domiciliar la declaración en caso que la misma salga a pagar.

- 30 de junio de 2022: finaliza la campaña de la Renta 2021.

Recuerda que puedes tramitar tu declaración en la sede electrónica de Hacienda (Agencia Tributaria: Campaña de Renta 2021), o puedes contactar con nosotros para que la confeccionemos por ti!

2. Novedades legales para la Renta 2021

– Nuevos tramos de IRPF

Los tramos de la base imponible general y de la base imponible del ahorro han aumentado, por lo que se deberá tributar por un tramo adicional en cada tabla.

En la base imponible general, se añade un sexto tramo para las rentas superiores a 300.000€, a las mismas tendrá que aplicarse un tipo impositivo del 47%.

En la base imponible del ahorro, se añade un cuarto tramo para las ganancias mayores a 200.000€, por las que habría que pagar un 26% de IRPF.

– Deducción en plan de pensiones

Se ha reducido los importes máximos en las aportaciones a planes de pensiones.

Hasta el año pasado el límite de aportación a un plan de pensiones era de 8.000€ (tanto de planes de pensiones individuales como contribuciones empresariales). En la Renta de 2021 el límite se reduce a 2.000€ para las aportaciones individuales que se pueden incrementar en 8.000€ adicionales por las contribuciones empresariales.

En el caso de ser aportaciones a planes de pensiones del cónyuge se reduce de 2.500 a 1.000€.

– Nueva casilla para criptomonedas

Las criptomonedas están en boca de todos, cada vez son más las personas que deciden invertir en ella o en cualquier otro criptoactivos, y hasta el momento no se había adaptado la fiscalidad a esta nueva tendencia.

Hacienda ha incluido una casilla específica para la declaración de estos activos.

La casilla 1626 aparecerá para los contribuyentes bajo el título de “saldos en monedas virtuales” dentro del apartado de “otras ganancias y pérdidas que derivan de la transmisión de elementos patrimoniales”.

En esta casilla se tendrá que incluir los movimientos que se hayan realizado con criptomonedas (ventas, intercambios, permutas…). En cambio, si se han obtenido intereses o rendimientos, estos deben incluirse en el apartado de Ganancias y Pérdidas que no derivan de la transmisión de elementos patrimoniales.

Recuerda que, si las criptomonedas no han generado rendimientos o no se ha realizado ningún movimiento, NO se han de incluir en la renta, ya que no se ha producido ganancia ni perdida patrimonial.

– Nuevas deducciones por alquiler de locales a empresarios

Podrán deducirse gastos de alquiler a empresarios que tuviesen inmuebles alquilados durante los meses de enero, febrero y marzo.

Con ello se permite consignar como gasto deducible la cuantía de la rebaja en la renta arrendaticia, es decir, el acuerdo que ambas partes alcanzaron para reducir el coste del alquiler durante la pandemia.

– Nuevas deducciones por obras de mejora de la eficiencia energética en viviendas

Ante la escalada de los precios energéticos, en octubre del año pasado se aprobaron una serie de ayudas y subvenciones para actuaciones de rehabilitación energética en edificios. Por tanto, estas son tres nuevas deducciones aprobadas por obras de eficiencia energética:

- Aquellas obras que reduzcan un 7% la demanda de calefacción y refrigeración en viviendas habituales, los contribuyentes se podrán acoger a una deducción de hasta el 20% hasta un máximo de 5.000 euros por vivienda.

- Aquellas obras que reduzcan un 30% el consumo de energía primaria no renovable o mejoren la calificación energética alcanzando las letras A o B en viviendas habituales, los contribuyentes podrán deducirse hasta el 40% de las cantidades hasta un máximo de 7.500 euros por vivienda.

- Si se realizan obras que reduzcan un 30% el consumo de energía primaria no renovable o mejoren la calificación energética alcanzando las letras A o B en edificios de uso predominantemente residencial, las comunidades podrán deducirse hasta el 40% hasta un máximo de 15.000 euros por vivienda.

– Exención por las ayudas por daños causados por catástrofes naturales

Como respuesta a las catástrofes naturales del año 2021, Hacienda ha mantenido exentas de ser declaradas las ayudas excepcionales concedidas en los supuestos de fallecimiento y de incapacidad absoluta permanente causados directamente por la borrasca “Filomena” . Ocurre lo mismo con las ayudas concedidas por daños personales causados directamente por las erupciones volcánicas en la isla de La Palma.

– Regulación del mercado de segunda mano

Las ventas de este tipo de artículos son cada vez más habituales, por lo que es una pregunta muy común si hay que declarar estas ventas.

Las ventas en plataformas de segunda mano solo hay que declararlas en la renta si el valor de venta es superior al de la compra, lo que es poco común.

Por otro lado, si la venta en estas plataformas se hace habitualmente, o el volumen de ingresos superior al salario mínimo interprofesional, se puede considerar que se está realizando una actividad económica, por lo que el vendedor debería darse de alta como autónomo, declarar IVA y cumplir el resto de las obligaciones fiscales.

– Cambios para los trabajadores extranjeros

Hacienda ha añadido cambios en lo que respecta a los trabajadores extranjeros. La conocida como Ley Beckham se aplica a los trabajadores que van a presentar su declaración de la renta en España este año pero que en los diez años anteriores no habían sido residentes fiscales en el país. Tendrán que pagar un 24% de IRPF por los primeros 600.000 euros ganados en el trabajo y, se establece el nuevo tramo del 47% a partir de los 600.000 euros de ingresos.

CONTACTANOS

Si tienes dudas con tu declaración, o quieres que la confeccionemos por ti, ponte en contacto con nosotros:

- Teléfono: +34 93 878 78 30

- WhatsApp: +34 626 02 12 78

- info@nova-consulting.es

Si te ha interesado este post, quizás también pueda interesarte: IMPUESTOS PRIMER TRIMESTRE 2022 – Blog de Nova Consulting (nova-consulting.es)