¿Sabes qué es el modelo 347? Si realizas operaciones con terceros que superen los 3.005,06 euros anuales (¡IVA incluido!) este articulo te interesa.

En este artículo te explicamos qué es el modelo 347, quién está obligado a presentarlo (y quién no), el plazo de presentación, las operaciones que se declaran y cómo presentarlo mediante la sede electrónica.

RESUMEN ENTRADA

1. ¿Qué es el Modelo 347?

El modelo 347 es una declaración informativa anual de operaciones con terceras personas, en la que se recoge el total de las operaciones realizadas con clientes y/o proveedores siempre que el conjunto de las mismas supere los 3.005,06 euros anuales (IVA incluido).

En el mismo se especifica la suma de operaciones realizadas con un cliente o proveedor superiores a 3005,06€. Es decir, tenemos que agrupar las compras y ventas realizadas a lo largo del año con cada proveedor y cliente e indicar en el modelo 347 para Hacienda si la suma de operaciones supera los 3005,06€, desglosado por trimestres.

CURIOSIDAD: Este Modelo sirve a Hacienda para cruzar los datos informados por ambas partes y, en caso de discrepancias, realizar las comprobaciones oportunas.

2. Plazos de presentación

¿Cuándo se presenta este modelo? ¿Cuáles son los plazos o fechas para su presentación?

El modelo 347 se tiene que presentar anualmente durante el mes de FEBRERO. El plazo para presentar el modelo se extiende desde el inicio de febrero hasta el último día del mes.

En el mes de febrero se presenta el modelo del año anterior. Por lo que tienes hasta el 28 de febrero para presentar el modelo 347 correspondiente al ejercicio 2021.

3. ¿Quién está obligado a presentarlo?

Tienen la obligación de presentar el modelo 347 todas las personas físicas (autónomos) y jurídicas (empresas), públicas y privadas que en el desarrollo de actividades empresariales o profesionales facturan, con independencia de la naturaleza de su facturación, por un importe superior a los 3.005,06€ anuales.

De igual forma, deberán presentar el modelo 347 aquellas entidades o establecimientos privados de carácter social y las comunidades de propietarios por las adquisiciones de bienes y servicios que efectúen actividad cuyo importe haya superado la cantidad fijada.

Están exentos de presentar el modelo 347 los siguientes casos:

- Quienes hayan realizado operaciones con terceros, pero el cómputo de las mismas no alcance los 3.005,06 euros anuales o los 300,51€ en ese mismo período cuando realicen el cobro por cuenta de terceros.

- Aquellos que no tengan domicilio fiscal, establecimiento permanente o sede de la actividad en España.

- Personas físicas o entidades en régimen de atribución de rentas que tributen en IRPF por el método de estimación objetiva (módulos), y paralelamente por el régimen simplificado de IVA de los regímenes simplificados, de agricultura, ganadería y pesca o recargo de equivalencia. Salvo operaciones excluidas de la aplicación de dichos regímenes o por las operaciones por las que emitan factura.

- Cuando se haya realizado de forma exclusiva operaciones no sometidas al deber de declaración.

- Quienes estén obligados a llevar los Libros registro de IVA a través de la sede electrónica de la AEAT mediante el Suministro Inmediato de Información (SII).

- Todos aquellos que tienen obligación de informar sobre las operaciones incluidas en los libros registro del IVA (excepto los que resultan obligados por aplicación del artículo 36 del REAL DECRETO 1065/2007, de 27 de julio).

4. ¿Qué operaciones se declaran?

¿Qué operaciones, que en su conjunto tengan un importe superior a 3.005,06 euros, se declaran en el modelo 347?

- Entregas y adquisiciones de bienes y servicios, tanto las sujetas y no exentas del IVA como las no sujetas o las exentas de dicho impuesto.

- Operaciones inmobiliarias.

- Subvenciones y ayudas no reembolsables.

- Operaciones de entidades aseguradoras.

- Anticipos de clientes y proveedores.

- Arrendamientos no sujetos a retención – Los alquileres sujetos a retención se declaran en el modelo 180.

¡OJO!: Es importante destacar que el importe 3.005,06€ es con IVA incluido. Es decir, si el importe total con IVA supera los 3.005,06€ con un cliente o proveedor, deberás presentar el modelo 347, por mucho que la base sea inferior al importe.

Aunque en principio te encuentres entre los obligados a presentar el modelo 347, hay algunas operaciones que quedan excluidas, debido a que Hacienda ya ha sido informada previamente de ellas, pese a superar el importe establecido de 3.005,06. Estas son:

- Las compras de bienes a proveedores de fuera de Europa (importaciones).

- Las ventas de bienes a clientes de fuera de Europa (exportaciones).

- Las compras de bienes o de servicios a proveedores europeos.

- Las ventas de bienes o de servicios a clientes europeos.

- Las ventas a clientes españoles que llevan IRPF.

- Los gastos por alquiler de un inmueble que llevan IRPF.

- Las compras a proveedores españoles que llevan IRPF.

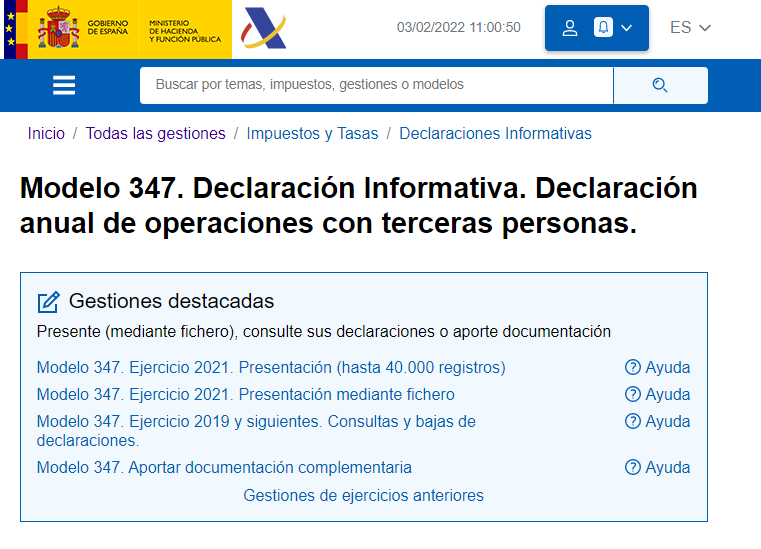

5. ¿Cómo presentar el modelo 347?

Podrás presentar el Modelo 347 mediante la Sede Electrónica de Hacienda (Agencia Tributaria: Inicio), seleccionando la presentación del Modelo 347 (puedes acceder directamente aquí: Agencia Tributaria: Modelo 347. Declaración Informativa. Declaración anual de operaciones con terceras personas.)

Entre las opciones disponibles, haz clic en Modelo 347. Ejercicio 2021. Presentación (hasta 40.000 registros) o mediante fichero, si es el caso.

Como siempre, deberás identificarte con certificado electrónico, DNI electrónico, o bien con Clave PIN. (En este post te explicamos cómo solicitar el certificado digital: Como solicitar el CERTIFICADO DIGITAL – Blog de Nova Consulting (nova-consulting.es)).

Una vez accedas, tienes dos opciones. Si has rellenado el modelo 347 con algún programa externo y ya dispones del archivo en TXT, deberás hacer clic en IMPORTAR. En el caso que no dispongas de archivo TXT y debas empezar una nueva declaración, introduce tu NIF y haz clic en “Aceptar”.

Una vez cumplimentado, haz clic en Firmar y enviar, te aparecerá una pantalla para confirmar el envío, en la que debes marcar el botón “conforme” y hacer clic en “Firmar y enviar” para presentar el modelo 347 a Hacienda.

CONTÁCTANOS

¿Tienes que presentar el Modelo 347? Si tienes dudas, o quieres que lo preparemos por ti, ponte en contacto con nosotros:

- Teléfono: +34 93 878 78 30

- info@nova-consulting.es