Es algo habitual la venta de productos y/o servicios mediante una tienda online, lo tenemos totalmente integrado en nuestra vida. Pero, como propietario de un e-commerce ¿sabes a qué impuestos tendrás que hacer frente a partir de ahora?

En el comercio electrónico, por norma general, desaparecen los pagos en efectivo, pasando todas las transacciones por una entidad bancaria, cosa que permite a la Agencia Tributaria controlar totalmente las mismas. Además, como consecuencia de la digitalización de Hacienda, y el cruce de información que proporcionan los diversos intermediarios, es esencial realizar un estudio previo que permita analizar los costes, el margen y los beneficios que obtendrás en función de las diversas variables fiscales.

RESUMEN ENTRADA

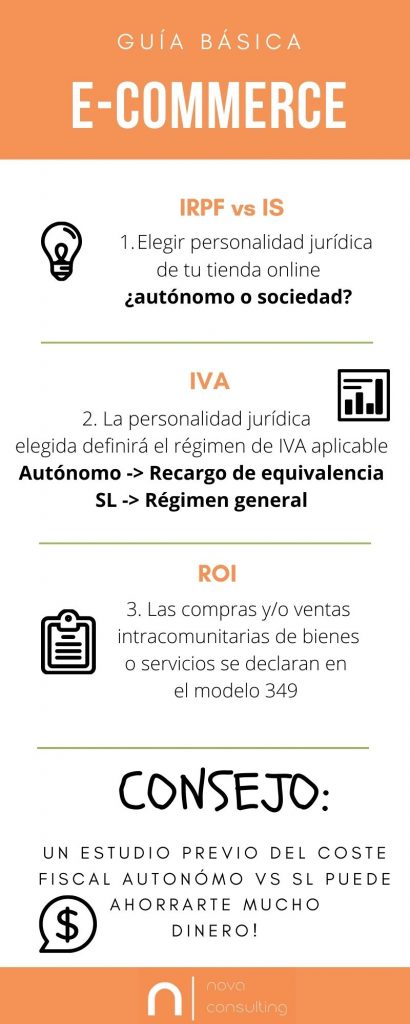

PERSONALIDAD JURÍDICA DE TU TIENDA ONLINE ¿AUTÓNOMO O SOCIEDAD?

Posiblemente, la decisión más importante, es la elección de la personalidad jurídica de tu negocio online, por las implicaciones fiscales y mercantiles derivadas de la misma.

Puedes poner en marcha tu e-commerce como autónomo o constituir una sociedad.

¿Qué puntos has de tener en cuenta?

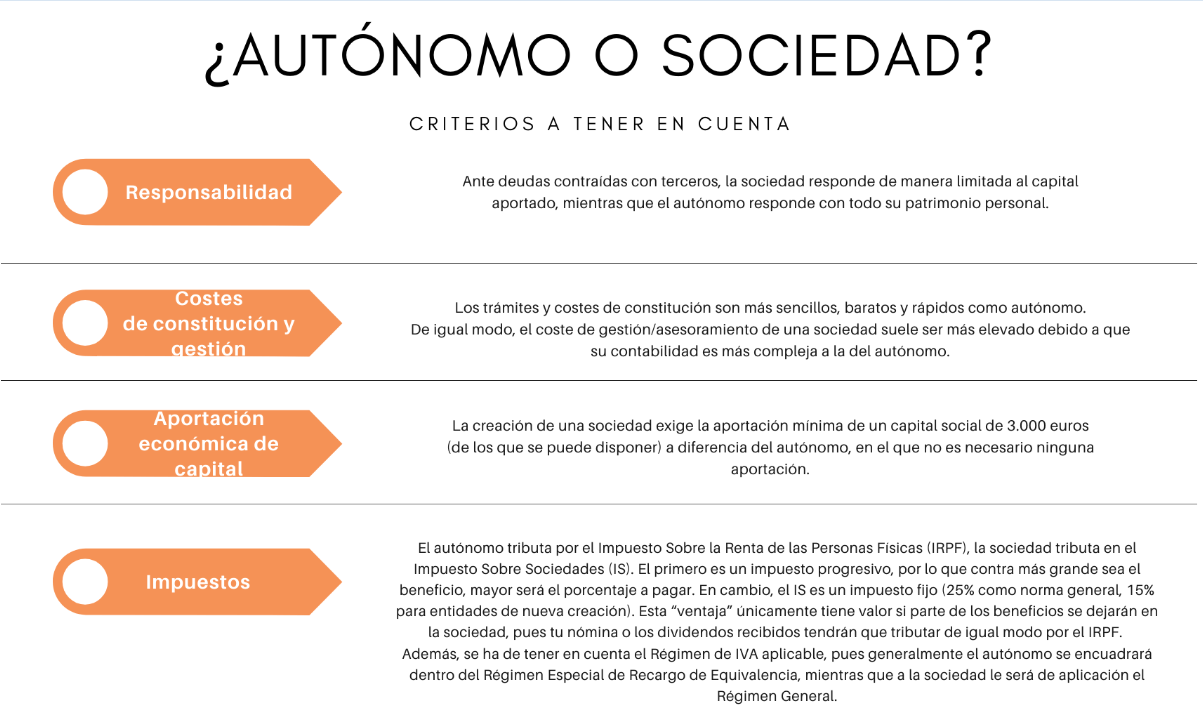

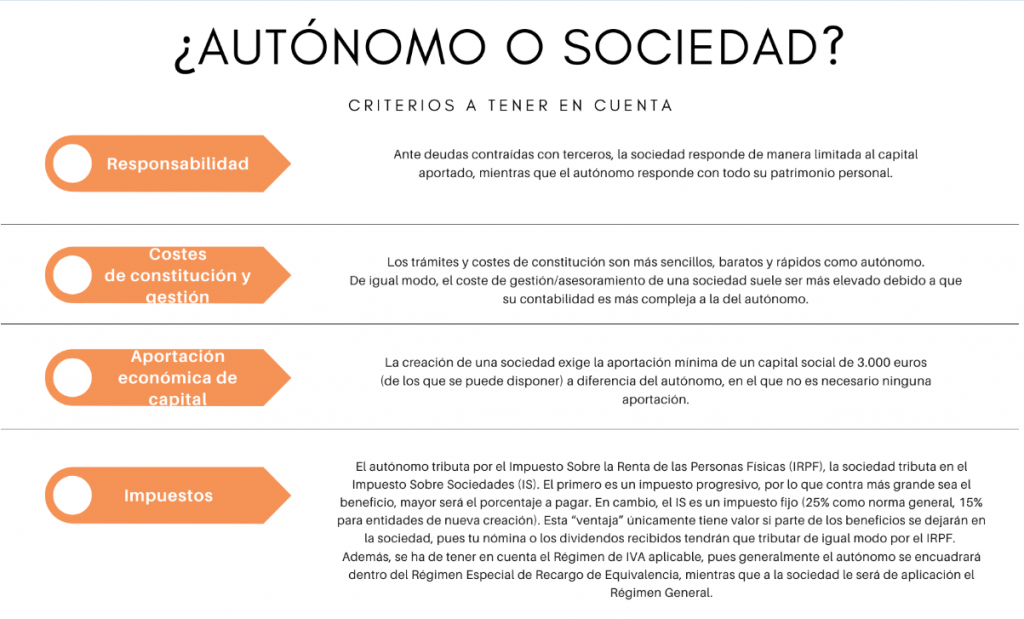

- Responsabilidad. Ante deudas contraídas con terceros, la sociedad responde de manera limitada al capital aportado, mientras que el autónomo responde con todo su patrimonio personal.

- Costes de constitución y gestión. Los trámites y costes de constitución son más sencillos, baratos y rápidos como autónomo. De igual modo, el coste de gestión/asesoramiento de una sociedad suele ser más elevado, debido a que su contabilidad es más compleja a la del autónomo.

- Aportación económica de capital. La creación de una sociedad, exige la aportación mínima de un capital social de 3.000 euros (de los que se puede disponer) a diferencia del autónomo, en el que no es necesario ninguna aportación.

- Costes de seguridad social. Hasta hace unos días, el autónomo societario no podía bonificarse de la tarifa plana. Varias sentencias del tribunal supremo han generado un cambio de criterio en la Seguridad Social, por lo que ha dejado de ser un punto a tener en cuenta.

- Impuestos. El criterio más importante (junto a la responsabilidad) en el que basar tu decisión es el coste fiscal de cada figura. Mientras que el autónomo tributa por el Impuesto Sobre la Renta de las Personas Físicas (IRPF), la sociedad tributa en el Impuesto Sobre Sociedades (IS). El primero es un impuesto progresivo, por lo que contra más grande sea el beneficio, mayor será el porcentaje a pagar. En cambio, el IS es un impuesto fijo (25% como norma general, 15% para entidades de nueva creación). Esta “ventaja” únicamente tiene valor si parte de los beneficios se dejarán en la sociedad, pues tu nómina o los dividendos recibidos tendrán que tributar de igual modo por el IRPF. Además, se ha de tener en cuenta el Régimen de IVA aplicable, pues generalmente el autónomo se encuadrará dentro del Régimen Especial de Recargo de Equivalencia, mientras que a la sociedad le será de aplicación el Régimen General.

¿TENGO QUE DARME DE ALTA DE AUTÓNOMO EN LA SEGURIDAD SOCIAL?

El punto que más discusiones suscita es la obligación de darse de alta como autónomo. Según la legislación española “debe darse alta de autónomo todo aquel que realiza de forma habitual, personal y directa una actividad económica a título lucrativo, sin sujeción por ella a contrato de trabajo, sea o no titular de empresa individual o familiar”.

El criterio de la Administración, como norma general es la HABITUALIDAD de la actividad. Algunas sentencias han reconocido que no resulta obligatorio el alta en el RETA para aquellos que no obtengan rentas en una cantidad que supere el Salario Mínimo Interprofesional (SMI). Por este motivo muchos propietarios de tiendas online se acogen a no darse de alta en el RETA hasta superar el SMI. Es importante tener en cuenta el riesgo que supone, pues la Inspección de la Seguridad Social puede considerar lo contrario y deberás defenderte de su criterio.

Cabe recordar la posibilidad de aplicar la tarifa plana al tramitar el alta de autónomo.

¿QUÉ OBLIGACIONES TENGO CON HACIENDA?

1. Alta en Hacienda

El primer paso a realizar es dar de alta la actividad en el censo de empresarios, profesionales y retenedores, mediante el modelo 036 o 037. Esto determinará los impuestos que debes pagar con tu e-commerce.

Puedes hacerlo en la página de Hacienda: Inicio – Sede Electrónica – Agencia Tributaria

Lo habitual es que una tienda online encaje en el epígrafe 665.1 «venta al por menor, por correo o por catálogo». Si cobras comisiones por servicios online o afiliación podrías darte de alta en los epígrafes: 631 «intermediarios del comercio» o 844 «servicios de publicidad, relaciones públicas o similares», pero el epígrafe exacto dependerá del producto/servicio prestado.

Otro aspecto a considerar en relación al alta de actividad y la tributación en IRPF es que, dado que en el e-commerce es relativamente frecuente trabajar desde casa, lo mejor es que ‘afectes’ tu casa en el Modelo 036 cuando formalices tu alta en Hacienda. De esta manera podrás deducirte un porcentaje de tus facturas de luz, Internet, teléfono fijo…

2. Impuestos a presentar

– Impuestos directos

IMPUESTO DE SOCIEDADES (IS)

En caso de optar por constituir una sociedad, tendrás que pagar el impuesto anual que grava el beneficio registrado en el ejercicio.

Como norma general, la cuota se fija en un 25% sobre los beneficios generados. Las entidades de nueva creación (siempre que se cumplan ciertos requisitos), que realicen actividades económicas tendrán un tipo impositivo reducido. Este será del 15% en el primer período impositivo en que su Base Imponible resulte positiva y en el siguiente.

Con relación al cashflow de la sociedad, el primer año no se han de realizar pagos fraccionados, lo que te permite una inyección de liquidez para comenzar tu proyecto.

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (IRPF)

En el caso de ejercer tu actividad e-commerce como autónomo, deberás realizar pagos fraccionados cada trimestre mediante el modelo 130 (131 en caso de módulos o estimación objetiva). Este pago fraccionado consistirá en el 20% de los beneficios totales (como norma general se pueden incluir gastos de difícil justificación y algunas bonificaciones).

Finalmente, mediante la Declaración de la Renta (a presentar en los meses de abril a junio del siguiente año), se regularizan estos pagos fraccionados, el resultado será a pagar si tu tarifa es superior a lo que ya has pagado trimestralmente, o bien a devolver si has pagado de más.

El IRPF es un impuesto progresivo, por lo que contra más grande sea el beneficio, mayor será el porcentaje a pagar (el porcentaje máximo se sitia en un 45%). Cuando superas cierto nivel de beneficios, tu tarifa aplicada aumenta considerablemente y comienza a ser más rentable ser S.L.

– Impuestos indirectos

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

El IVA te afecta de forma distinta según a quién y dónde vendas mediante el comercio electrónico, así como el país donde compras.

- El caso más habitual, si tu proveedor y tu comprador están en España, se aplica el IVA del 21%.

- Si recibes las mercancías de otros países (aunque pasen por aduanas) y las vendes en España o la UE, se entiende realizado en España y se aplica el IVA del 21%.

- Cuando el destinatario es una empresa o autónomo de la UE, no se aplicaría IVA si ambos estáis inscritos en el ROI, pero estas ventas/compras se han de declarar en el modelo 349. Se ha de tener en cuenta en el caso de que estés en recargo de equivalencia (esto se da cuando eres autónomo y tus ventas son al por menor, esto es, al cliente final), no pagarás el IVA de tus proveedores intracomunitarios en las facturas que te emiten (por ejemplo Facebook o Shopify) pero sí debes ingresarlo en el modelo 309 (el 21% sobre la base imponible).

- Si tu proveedor está fuera de la UE y le llega directamente al cliente (dropshipping) tu venta irá sin IVA ya que el IVA debe liquidarlo el cliente final en Aduanas de su país de destino.

Siempre es conveniente darte de alta en el ROI o Registro de Operadores Intracomunitarios, esto te permite comprar y vender sin IVA a empresas europeas.

CONCLUSIONES

A simple vista parece sencillo, pero como has podido ver, son múltiples y variadas (a veces complejas) las decisiones que debes adoptar para poner en marcha tu e-commerce, por lo que desde NOVA CONSULTING te aconsejamos que contactes con un asesor para estudiar la opción que mejor te convenga.

CONTACTANOS

Si tienes dudas, ponte en contacto con nosotros:

- Teléfono: +34 93 878 78 30

- info@nova-consulting.es

Si te ha resultado interesante, no dejes de consultar: IVA en Ecommerce- Nueva normativa – Blog de Nova Consulting (nova-consulting.es)