El próximo 5 de noviembre es la fecha límite para ingresar el 40 por ciento restante de la deuda respecto a la declaración de la renta de 2020.

Cuando el resultado de la declaración de la renta es a pagar, Hacienda permite fraccionar la deuda en dos pagos. Como consecuencia de la situación extraordinaria que supuso la pandemia, muchos contribuyentes a los que su declaración les salió a pagar, se vieron obligados a tener que fraccionar el pago para hacer frente a su deuda con Hacienda.

El primero de los pagos se realiza de forma inmediata, o el 30 de junio, en caso de estar domiciliado.

El segundo pago del IRPF llega ahora en noviembre.

1. ¿Cuánto hay que pagar?

Al solicitar el fraccionamiento del pago de la renta del ejercicio 2020, Hacienda te cobró el 60% de lo que tenías que abonar nada más presentar la declaración (o el 30 de junio en caso de haberlo dejado domiciliado).

Ahora, con el segundo pago de la renta deberás ingresar el 40% restante.

2. ¿Cómo hacer el ingreso del segundo pago de la renta 2020?

En el momento de hacer la declaración de IRPF Hacienda te permite elegir dos fórmulas de fraccionar la renta: mediante domiciliación bancaria o sin ella. Así es como debes proceder en cada uno de los casos:

Con el segundo pago de la renta domiciliado. Si solicitaste la domiciliación bancaria del segundo plazo, puedes respirar tranquilo. Hacienda y la entidad bancaria realizarán todo el proceso, solo asegúrate que haya suficiente dinero en la cuenta informada.

Sin domiciliar el segundo pago de la renta. En este caso deberás rellenar el modelo 102 o acceder a la sede electrónica de la AEAT (Inicio – Sede Electrónica – Agencia Tributaria) y realizar el pago directamente online. Para hacerlo online necesitarás disponer de DNI electrónico, certificado digital o Clave PIN.

Recuerda que la fecha límite para hacer frente al segundo pago de IRPF es el 5 de noviembre.

¡OJO!: en caso de no hacer el ingreso a tiempo, podría conllevarte recargo.

Recordemos que, de forma excepcional, Hacienda incluyó la opción de fraccionamiento de pago en seis plazos sin intereses para los trabajadores afectados por un ERTE durante 2020 como consecuencia del Covid-19. En este caso, los cargos se realizaban los días 20 de cada mes, entre julio y diciembre.

Si es tu caso, aún te quedarán dos pagos: el 20 de noviembre y el 20 de diciembre.

CONTACTANOS

Si te ha interesado esta entrada, no dejes de visitar otros artículos de nuestro blog.

Y, por descontado, si tienes dudas, ponte en contacto con nosotros:

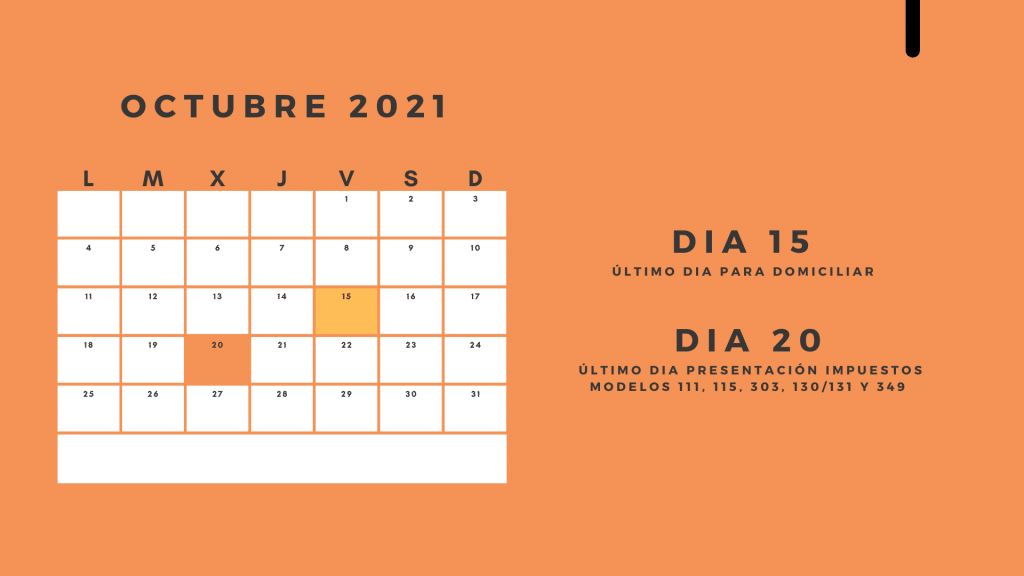

Nos adentramos en octubre, y con ello, llegan de nuevo obligaciones fiscales para autónomos y/o PYMES. Este mes que entra, toca presentar los impuestos del tercer trimestre del año.

En esta entrada queremos recordaros los plazos de presentación de los impuestos del tercer trimestre, así como ofreceros una breve descripción de los modelos más habituales que se han de presentar.

Muchos inversores no saben cómo deben declarar las operaciones que realizan con criptomonedas y no son conscientes de las obligaciones que se derivan. Si tienes criptomonedas debes declarar estas operaciones o Hacienda puede sancionarte por incumplir la normativa tributaria.

Lee con detenimiento este artículo donde resumimos que impuestos debes pagar por la inversión en criptomonedas y cómo debes declarar las distintitas operaciones. Haciendo bien las cosas, uno se siente más seguro, de ahí la importancia de estar bien asesorado.

1. ¿Qué son las criptomonedas?

Una criptomoneda es una moneda virtual que permite a sus usuarios comprar objetos y pagar servicios con empresas que acepten el pago con monedas virtuales. Las criptomonedas o criptodivisa son, por tanto, un medio digital de intercambio.

Sus principales características son las siguientes:

Son monedas que no están controladas por ningún banco, por lo que están descentralizadas.

Se controlan a través de una cadena de bloques denominada blockchain, que es una base de datos de las transacciones financieras que se realizan.

Son monedas muy seguras, precisamente debido a la tecnología blockchain.

Reducen el coste de las transacciones, ya que no hay intermediarios como los bancos.

Facilitan la rapidez en los pagos puesto que estos se realizan en pocos minutos.

El valor de las criptomonedas depende de las operaciones de compra y venta que programen las personas que quieran comprar o vender estas monedas virtuales.

No fue hasta la creación del bitcoin, la primera criptomoneda, en 2008 cuando este término empezó su desarrollo hasta cómo lo conocemos ahora. Tras el bitcoin fueron apareciendo diferentes criptomonedas, entre las que podemos destacar el Litecoin. Y también han surgido miles de criptoactivos como Ethereum, Uniswap, Chainlink, Cardano, etc…

La gran mayoría de usuarios las utilizan como método de inversión (o especulación), y no como un medio digital de intercambio.

2. ¿Cómo se usan las criptomonedas?

Las criptomonedas se pueden utilizar de varias formas, entre las que podemos destacar dos:

Se puede comprar como inversión para esperar a que su precio suba y venderlas, al igual que se haría con las acciones de una empresa.

Se pueden utilizar como un método de pago igual que se utiliza una tarjeta bancaria, el dinero en efectivo o las transferencias. El objetivo es que, con el paso del tiempo, los establecimientos que admiten el pago mediante criptomonedas aumenten.

3. ¿Cómo se consiguen las criptomonedas?

Los dos métodos más habituales de conseguirlas son:

Trading

Consiste simplemente en compra y vender las criptomonedas como un activo más. Si lo compras a un precio y lo vendes a un precio superior, te llevas la ganancia. Y si es al revés, obtendrás una pérdida.

Las compraventas se hacen en un exchange o plataforma de intercambio de criptomonedas, que hace la función de broker. Un broker hace simplemente de intermediario de la compra venta a cambio de una comisión.

En España, debido a los exigentes requerimientos de la Comisión Nacional del Mercado de Valores (CNMV) no existen aún brokers autorizados, por lo que las criptomonedas suelen estar ubicadas en territorios fuera de España.

Existe también la posibilidad de guardar tus criptomonedas en una billetera fría. Es decir, la tienes en tu poder, ya sea en tu disco duro, en un pen drive o en cualquier dispositivo autónomo de almacenamiento.

Minería

que consiste en resolver una serie de algoritmos matemáticos por los que se obtiene como recompensa unas criptomonedas.

Existen otras formas de obtener criptomonedas, a través de futuros, IPOs.. , pero vamos a centrarnos en las figuras más habituales.

4. La fiscalidad de las criptomonedas

Como es habitual, la sociedad siempre va por delante de las leyes, por lo que las criptomonedas apenas han sido reguladas en el ámbito fiscal. Sólo tenemos consultas vinculantes realizadas por el Ministerio de Hacienda, por lo que su legislación se basa en su inclusión, por defecto, en otros instrumentos financieros.

Antes de comenzar el análisis de la tributación de las criptomonedas, cabe destacar que la Unión Europea considera las criptomonedas como un medio de pago y no como un valor financiero.

En general, las criptomonedas no es algo que Hacienda vea con entusiasmo, por su carácter descentralizado y por su opacidad.

Desde el punto de vista práctico, el minado es de carácter anónimo. Los exchanges, sin embargo, si se pueden controlar, pues cuando te das de alta tienes que indicar tus datos personales y fiscales.

Es muy importante, desde el punto de vista tributario, determinar cuando se produce el hecho impositivo que determina una ganancia o pérdida, para así, saber el momento en el que se ha de tributar por ello. Hacienda ha optado por considerar que se produce el hecho impositivo, y por tanto, se ha de tributar, cuando:

Se convierte en divisa nacional

Se cambia de un activo a otro (ejemplo: conversión de bitcoin a Ethereum)

Pondremos mayor énfasis al hablar de la tributación de las criptomonedas en el IRPF.

Las criptomonedas y el IRPF

En caso de minería de criptomonedas

La minería estaría considerada una actividad empresarial más, y por tanto, deben declararse los ingresos minorados por los gastos necesarios para ejercer la actividad. Dicho beneficio tributa en la escala general en la declaración de la renta y estarías obligado a darte de alta en esa actividad y hacer los correspondientes modelos 130 trimestralmente (y la declaración anual del modelo 100) como cualquier otra actividad empresarial.

Respecto al epígrafe del IAE al que darse de alta (mediante el modelo 036/037), al no existir de manera explicita esta actividad, seria aconsejable incluirlo en el grupo o epígrafe dedicado a las actividades no clasificadas en otras partes (n.c.o.p.).

En caso de sociedad, tributaria por impuesto de sociedades como cualquier otra actividad empresarial.

En caso de compra venta de criptomonedas

La criptomoneda se considera un activo más, por lo que el beneficio o pérdida generado con cada operación entrará a formar parte de la base imponible del ahorro en la declaración de la renta, tributando con las mismas reglas que una ganancia o pérdida patrimonial

La ganancia patrimonial se calcula restando al valor de transmisión el valor de adquisición y los gastos inherentes a la operación. A esta ganancia se le aplica el tipo impositivo correspondiente de acuerdo a la siguiente tabla:

De 0 a 6.000 euros de ganancia patrimonial, 19%

De 6.000 a 50.000 euros, 21%

Entre 50.000 y 200.000 euros, 23%

Más de 200.000 euros, 26%

¿Cómo calculo el valor de adquisición si he comprado criptomonedas en diferentes momentos?

Si son operaciones sobre el mismo activo, se aplica la regla FIFO (primera entrada, primera salida) a la hora de determinar el valor de adquisición.

Y que pasa si vendo pero no saco el dinero del monedero virtual, ¿tengo que pagar impuestos?

Si no se saca el dinero virtual desde el punto de vista fiscal estas monedas no tienen ningún valor real hasta que se convierten en divisa nacional, es decir, en euros, por lo que no se tendrá que tributar por ellos.

¿Y si cambio una criptomoneda por otra moneda virtual?

Aquí sí que habría que tributar si hay ganancia, ya que se produce una alteración patrimonial. Habría que tener en cuenta el valor por el que se adquirió la primera moneda virtual y el valor de la venta de esa moneda antes de adquirir la siguiente para conocer la ganancia patrimonial generada.

Las criptomonedas y el IVA

En un primer momento únicamente las operaciones de retirada de criptomonedas en los cajeros estaban exentas de IVA. La sentencia del STJUE de 22 de octubre de 2015, admitió el bitcoin como un medio de pago, y con ello todas las operaciones de compra de criptomonedas estarán exentas de IVA. Esto se explica por el cambio en la concepción del bitcoin que deja de ser un elemento de trueque o cambio para interpretarse como un medio de pago, por lo que los monederos de criptomonedas se equiparan a cuentas bancarias en monedas distintas.

Por tanto, a efecto de IVA, las operaciones con criptomonedas se consideran sujetas pero exentas de su pago.

Ello implica que tampoco se puede deducir el IVA soportado en caso de actividad empresarial, como por ejemplo con la minería. Ese IVA soportado se debe considerar como gasto.

Las criptomonedas en el Impuesto de Transmisiones Patrimoniales Onerosas

La STJUE de 22 de octubre de 2015 abre la puerta a que las transacciones de bitcoin y criptomonedas queden exentas de este impuesto, ya que al ser considerado una divisa virtual no entraría dentro del hecho imponible del ITP y por lo tanto quedaría exento.

El ITP en cierta forma sustituye al IVA en algunas operaciones, por lo que podemos imaginar que si la compra de bitcoin está exenta de IVA también queda exenta de ITP, aunque habrá que estar a los pronunciamientos que se hagan por parte de la Agencia Tributaria en este sentido.

Las criptomonedas y el Impuesto de Patrimonio

¿Tributan las criptomonedas en el Impuesto sobre Patrimonio? Las criptomonedas son activos que forman parte de nuestro patrimonio. Por tanto, son un activo más que hay que considerar y valorar. Si se superan los mínimos exentos para la declaración en cada comunidad autónoma (por ejemplo, en Cataluña, el mínimo exento para 2020 es de 500.000 euros), se deberá presentar el Impuesto sobre el Patrimonio.

Para establecer el valor de las criptomonedas de cara a su declaración en el IP, se deberá tener en cuenta su valor a 31 de diciembre del ejercicio que se va a declarar.

Las criptomonedas y el Impuesto de Sucesiones y Donaciones

¿ Tributan las criptomonedas en el Impuesto sobre sucesiones? El traspaso de criptomonedas a través de una donación o de una herencia, tendrá que tributar de acuerdo a las leyes vigentes sobre esta materia, pero efectivamente, se considera un activo más de la masa hereditaria.

Las criptomonedas y el modelo 720

Aparte de las consideraciones tributarias expuestas, Hacienda obliga a presentar el modelo 720, que es una declaración de carácter informativo sobre bienes y derechos situados en el extranjero. El mismo se presenta entre el 1 de enero y el 31 de marzo, sobre los bienes del ejercicio anterior.

La obligación de declarar las criptomonedas nacerá siempre que la valoración de las mismas sea superior a 50.000 euros. Las sanciones por no presentación del modelo o por la presentación fuera de plazo pueden ser elevadas, ya que pueden alcanzar los 10.000 euros, a lo que habría que añadir la sanción en el IRPF que puede llegar al 150% del importe no declarado.

Es importante tener en cuenta que las plataformas de exchange que custodian las criptomonedas, desde la nueva regulación, deben informar de los saldos que mantienen los titulares de criptomonedas y de las operaciones que se realizan con las mismas (adquisición, transmisión, permuta, transferencia, cobros y pagos), por lo que Hacienda cuenta con esta información antes de que nosotros la declaremos!

No obstante lo anterior, en la declaración del Modelo 720 del ejercicio 2020 (cuyo plazo finalizó el 31.03.2021), no fue obligatorio informar sobre las criptomonedas.

Nota: si las criptomonedas las tienes en un wallet en tu ordenador o smartphone se entiende que están en España y por tanto, no existe obligación de presentarlo.

CONCLUSIÓN

Tal y como hemos visto, la tributación de las criptomonedas es bastante complicada puesto que la normativa aplicable no está desarrollada en su totalidad y continua con muchas lagunas. Sin embargo, su imparable auge hará que se tenga que legislar en poco tiempo específicamente sobre ellas.

Te recomendamos que cuentes con la ayuda de un asesor fiscal que estudie el caso y determine la mejor estrategia a seguir, de este modo evitamos errores y sanciones que puedan afectar a tu patrimonio.

CONTACTANOS

Si tienes dudas sobre la tributación de tus criptomonedas, ponte en contacto con nosotros:

El Impuesto sobre la Renta de las Personas Físicas (IRPF), habitualmente conocido como «declaración de la renta«, grava la renta obtenida por las personas físicas residentes en España, según sus circunstancias personales y familiares.

Como cada año la declaración de la renta del 2020 trae novedades. El inicio del periodo para su presentación fue del pasado 7 de abril, hasta el 30 de junio (25 en caso de domiciliación bancaria). Aunque estemos en 2021, se presenta la declaración del ejercicio anterior, es decir, 2020.